Kế hoạch ngân sách là một trong các công cụ quản trị quan trọng, giúp ước tính các dòng tiền như doanh thu, chi phí, từ đó ước lượng nguồn lực của doanh nghiệp trong một khoảng thời gian. Việc lập kế hoạch ngân sách giúp chuyển hóa kế hoạch, mục tiêu, chiến lược kinh doanh của doanh nghiệp thành các mục tiêu tài chính, giúp xác định được những nguồn lực cần thiết để doanh nghiệp có thể đạt được kế hoạch, mục tiêu, chiến lược kinh doanh đã đề ra.

Trong bài viết này, MISA AMIS đưa ra hướng dẫn chi tiết cách thức lập kế hoạch ngân sách, mời bạn đọc cùng theo dõi.

1. Định nghĩa và mục đích kế hoạch ngân sách

Kế hoạch ngân sách là bản kế hoạch chi tiết mô tả việc huy động và sử dụng các nguồn lực cần thiết (tài chính và phi tài chính) gắn liền với các hoạt động nhằm đạt được các mục tiêu của doanh nghiệp.

Về phân loại, thông thường doanh nghiệp có 03 loại ngân sách sau:

– Kế hoạch ngân sách hoạt động: là bản kế hoạch dự báo các khoản doanh thu và chi phí mà doanh nghiệp có thể phát sinh dựa trên nguyên tắc ghi nhận kế toán dồn tích. Kết quả đầu ra của kế hoạch ngân sách hoạt động là báo cáo kết quả kinh doanh dự kiến, trong đó thể hiện: tổng doanh thu dự kiến, tổng chi phí dự kiến, lợi nhuận dự kiến của doanh nghiệp.

– Kế hoạch ngân sách dòng tiền: là bản kế hoạch dự báo các khoản thu và chi (dòng tiền vào, ra) của doanh nghiệp. Kết quả đầu ra của kế hoạch ngân sách dòng tiền thường sẽ được thể hiện ở báo cáo lưu chuyển tiền tệ dự kiến. Kế hoạch ngân sách dòng tiền được doanh nghiệp sử dụng trong mục đích tối ưu hóa các nguồn vốn tài trợ cho hoạt động của doanh nghiệp.

– Kế hoạch ngân sách tài chính: là bản kế hoạch dự báo (1) các nguồn lực về tài sản, nguồn vốn mà doanh nghiệp huy động, sử dụng để hướng tới mục tiêu kinh doanh, (2) các khoản thu – chi thể hiện tiền thực thu, thực chi về hoạt động theo các nội dung trong điều khoản hợp đồng, cam kết, kế hoạch chi tiêu đã được phê duyệt và (3) dòng tiền ra vào của doanh nghiệp. Kết quả đầu ra của kế hoạch ngân sách tài chính là 1 bản kế hoạch ngân sách tổng thể bao trùm tất cả các lĩnh vực hoạt động kinh doanh, quản lý dòng tiền, quản lý nguồn lực, tài sản và nguồn vốn huy động.

Mục đích của kế hoạch ngân sách

– Thể hiện kế hoạch hành động để đạt được các mục tiêu định lượng;

– Đóng vai trò là thước đo hiệu quả công việc;

– Thể hiện quá trình, diễn biến hoạt động của đơn vị, doanh nghiệp trong 1 khoản thời gian được ấn định sẵn;

– Là công cụ để ứng phó với các tình huống bất lợi có thể được dự đoán trước.

2. Lợi ích của công tác lập kế hoạch ngân sách

Việc lập kế hoạch ngân sách mang lại 03 lợi ích dưới đây:

– Kế hoạch ngân sách sẽ giải thích được những thay đổi cần thiết ở hệ thống hoạt động hiện tại để đáp ứng mục tiêu của doanh nghiệp. Kế hoạch ngân sách sẽ được sử dụng để so sánh, đánh giá với kết quả hoạt động thực tế của doanh nghiệp để xác định hiệu quả kinh doanh;

– Cụ thể hóa về mặt tài chính của mục tiêu chiến lược và kế hoạch kinh doanh;

– Trợ giúp ban lãnh đạo dự đoán các tình huống trong tương lai nhằm tăng tích chủ động trong điều hành và quản lý và đưa ra các điều chỉnh mục tiêu chiến lược và kế hoạch kinh doanh một cách kịp thời.

Bởi mang đến nhiều lợi ích nên các doanh nghiệp hiện nay đều thực hiện lập kế hoạch ngân sách theo nhu cầu. Hiện nay, các phần mềm kế toán như phần mềm kế toán online MISA AMIS đã cho phép doanh nghiệp lập kế hoạch ngân sách chi tiết đồng thời theo dõi tình hình thực hiện ngân sách theo kế hoạch:

– Lập kế hoạch ngân sách:

– Xem báo cáo tình hình thực hiện so với kế hoạch ngân sách:

3. Nguyên tắc và quan điểm cơ bản khi lập kế hoạch ngân sách

3.1. Nguyên tắc lập kế hoạch ngân sách

Việc lập kế hoạch ngân sách cần tuân thủ các nguyên tắc sau:

– Ngân sách cần thể hiện sự liên kết rõ ràng với mục tiêu chiến lược và kế hoạch kinh doanh của doanh nghiệp. Ví dụ, đối với một doanh nghiệp viễn thông, mục tiêu chiến lược của doanh nghiệp là thuê trạm viễn thông để tối ưu chi phí thì tương ứng, phần chi phí mua trạm/mua đất sẽ phải thay bằng chi phí thuê trạm trong ngân sách.

– Các khoản mục ngân sách, chi phí cần có căn cứ, thể hiện bằng các giải trình, phân tích, minh chứng cụ thể chi tiết, tường minh và rõ ràng để theo dõi. Ví dụ, khoản mục chi phí mua văn phòng phẩm sẽ cần thể hiện số lượng và đơn giá. Đối với số lượng, cần có giải thích cụ thể nhu cầu về số lượng được tính như thế nào, đơn giá có tuân thủ định mức của công ty không, có tính trên đầu người không, có dựa trên số của các năm trước không? Đối với đơn giá, thông thường cần có báo giá của bên đối tác, trường hợp chưa có sẵn báo giá cần lấy số liệu quá khứ/số thực thanh toán làm cơ sở ước tính.

– Kế hoạch cần thể hiện được cả các dự trù các tình huống phát sinh dự tính để đảm bảo tính chủ động của doanh nghiệp.

– Thời gian cho việc sử dụng ngân sách khác nhau đối với từng loại hình doanh nghiệp. Ví dụ, đối với doanh nghiệp trong ngành kinh doanh có nhiều biến động, ngân sách được xây dựng cho khoảng thời gian ngắn, ngược lại, đối với lĩnh vực kinh doanh ổn định hơn, ngân sách thường được xây dựng cho khoảng thời gian dài hơn.

– Ngân sách được lập riêng cho từng bộ phận/đơn vị kinh doanh để đảm bảo tính thực tế. Doanh nghiệp lập kế hoạch ngân sách tổng thể là tập hơn của các kế hoạch ngân sách riêng.

– Việc phê duyệt và điều chỉnh ngân sách phải được thực hiện một cách minh bạch, các dữ liệu ngân sách chỉ được cung cấp cho những đối tượng phù hợp. Thông thường việc duyệt ngân sách được thông qua trong cuộc họp ban Tổng Giám đốc với lãnh đạo các đơn vị, chỉ lãnh đạo được tham gia để đảm bảo tính bảo mật.

Trong quá trình xây dựng kế hoạch ngân sách, cần hạn chế các vấn đề sau:

– Chỉnh sửa nhiều lần trước khi hoàn tất. Đối với trường hợp có chỉ đạo, giao chỉ tiêu khác từ ban Tổng Giám đốc dẫn tới cần chỉnh sửa kế hoạch ngân sách của phòng ban mình, các bộ phận cần hạn chế việc chỉnh sửa bằng cách báo cáo xin ý kiến định hướng các đầu mục lớn phát sinh do điều chỉnh trực tiếp với ban Tổng Giám đốc và bộ phận kế toán đơn vị hay tổ chức họp trực tiếp lấy ý kiến các cơ quan thẩm định thay vì lấy ý kiến bằng văn bản, qua đó giúp việc chỉnh sửa được diễn ra nhanh chóng.

– Quá trình lập ngân sách quá dài (trên 4 tháng). Thông thường việc lập ngân sách trong năm đối chỉ kéo dài 1-3 tháng, đi kèm với việc lập và bảo vệ kế hoạch hoạt động, kế hoạch kinh doanh năm của đơn vị đó. Thời gian lập thường bắt đầu từ tháng 10 và kết thúc vào tháng 12 đối với năm tài chính trùng năm với năm dương lịch.

– Ngân sách quá tập trung vào các kế hoạch và mục tiêu tài chính. Kế hoạch ngân sách không chỉ phản ánh số liệu tài chính mà còn phản ánh phương hướng hoạt động, do đó, việc thiếu thông tin về số liệu hoạt động sẽ khiến kế hoạch ngân sách trở nên khó điều hành, theo dõi, quản lý.

– Cho phép nhiều đợt điều chỉnh ngân sách trong năm. Việc cắt giảm/thay đổi ngân sách thông thường do nhu cầu thay đổi, điều chỉnh kế hoạch kinh doanh. Một doanh nghiệp không nên có quá 2 đợt điều chỉnh ngân sách trong 1 năm, trường hợp bắt buộc phải điều chỉnh cần xem xét 1 trong 2 phương án: dừng hoàn toàn hoạt động đó, chuyển tiếp hoạt động sang năm tiếp theo hoặc duy trì giá trị tổng ngân sách, chỉ phân bổ lại các khoản ngân sách vượt/chưa dùng đến để bù vào các khoản ngân sách còn thiếu.

– Ngân sách lập quá chi tiết. Việc chi tiết ngân sách theo từng tháng là không cần thiết, khó chính xác mà thông thường sẽ lập theo từng Quý như niên độ kỳ lập BCTC. Đối với các khoản chi phí, nhiều doanh nghiệp yêu cầu các phòng ban lập chi tiết chi phí đến từng hoạt động mua ví dụ mua VPP, thuê bánh kẹo dịp 30/4 dẫn tới hệ quả là mất nhiều thời gian lập, rà soát, quản lý. Thông thường, ngân sách cho các khoản chi phí chỉ cần lập thành các đầu mục chi phí theo 2-3 cấp độ chi tiết.

– Thiếu hoạt động rà soát ngân sách, nhiều phiên bản khác nhau, khó truy tìm dữ liệu gốc.

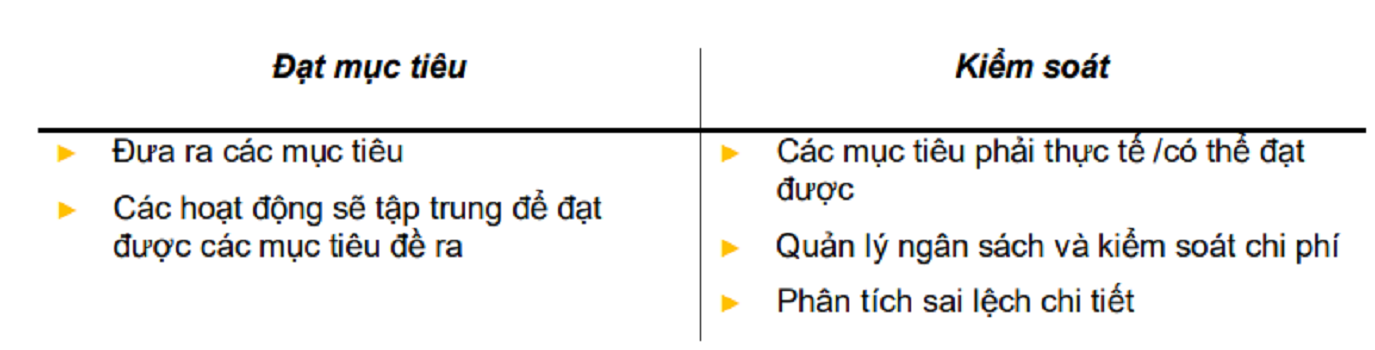

3.2. Quan điểm lập kế hoạch ngân sách

Có 2 quan điểm về việc lập và sử dụng ngân sách: hướng tới “Đạt mục tiêu” hay “Kiểm soát”:

– Với quan điểm “Đạt mục tiêu”, việc thực hiện có thể chênh lệch nhiều so với ngân sách đặt ra nhưng đạt được mục tiêu ưu tiên của doanh nghiệp, và kèm theo các giải trình hợp lý, các chênh lệch này sẽ được chấp nhận. Một ví dụ điển hình là lập kế hoạch ngân sách trong lĩnh vực xây dựng công trình. Mục tiêu của hoạt động là công trình xây dựng hoàn thành đưa vào sử dụng. Thông thường khi lập kế hoạch ngân sách vào đầu năm, đơn vị lập sẽ dựa vào suất đầu tư của công trình tương tự/báo giá tại thời điểm đầu năm và giá trị ngân sách lập sẽ lớn (thường là đến vài trăm tỷ). Thường để thực tế thi công phải mất từ 3-6 tháng để lập thiết kế chi tiết, xin cấp phép và đấu thầu nhà thầu xây lắp dẫn tới sự biến động về số lượng và cả đơn giá (do đã có thiết kế chi tiết), nhiều công trình số liệu thực chi chỉ bằng 75-80% giá trị ngân sách ban đầu.

– Với quan điểm “Kiểm soát”, doanh nghiệp sẽ đặt các giới hạn cụ thể cho các hạng mục trong ngân sách và có xu hướng kiểm soát chặt chẽ việc thực hiện trong phạm vi của ngân sách đã được duyệt. Ví dụ có thể kể đến kế hoạch ngân sách các bộ phận hỗ trợ chủ yếu làm việc ở văn phòng, ban lãnh đạo sẽ thường yêu cầu lập định mức rất chi tiết để phục vụ nhu cầu kiểm soát chi phí, hạn chế chi tiêu thừa. Bộ phận kế toán sẽ lập ra các định mức chi phí chi tiết như chi phí nhiên liệu xe cộ, công tác phí, chi phí văn phòng và các bộ phận phải lập ngân sách trên cơ sở các định mức đó.